- внесен пункт 2.1.следующего содержания

Статья 52 "Порядок исчисления налога, страховых взносов"

Перерасчет, предусмотренный абзацем первым настоящего пункта, в отношении налогов, указанных в пунктах 1 и 2 статьи 15 настоящего Кодекса, не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов".

Например, налогоплательщик приобрел в собственность земельный участок, право на который зарегистрировано Росреестром 15.05.2015. Далее, 17.01.2019 собственник обратился в комиссию при Росреестре с заявлением о пересмотре его кадастровой стоимости, которое удовлетворено и стоимость была пересмотрена (снижена). Следовательно, обновленные данные о налогооблагаемой базе (кадастровой стоимости) будут применены налоговым органом начиная с 2016 года - произойдет перерасчет налоговых платежей.

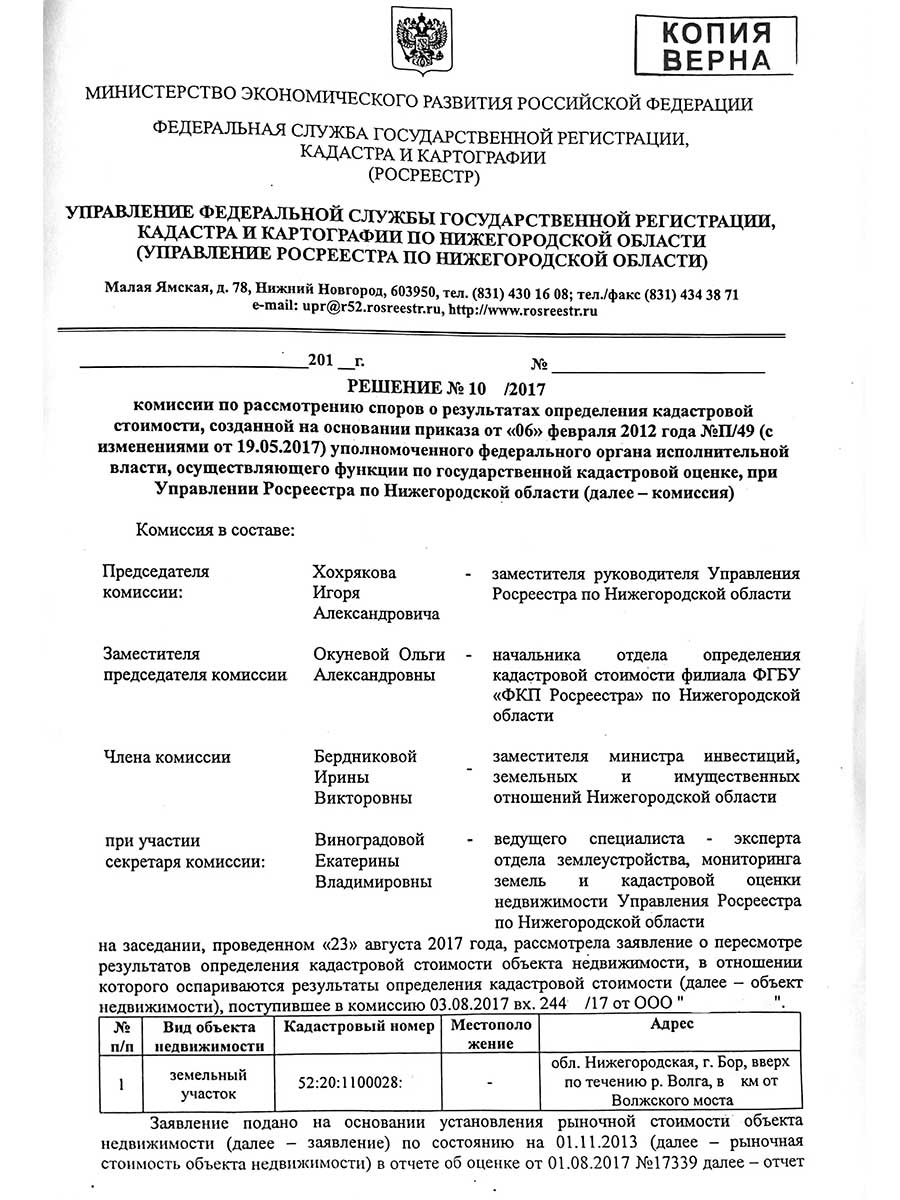

Суть: в 2014 году ООО "Х" арендовало муниципальный земельный участок в Борском районе Нижегородской области, за который вносило плату в размере 195 089 руб. в год (16 257 руб. в месяц) исходя из кадастровой стоимости 6 602 000 руб.

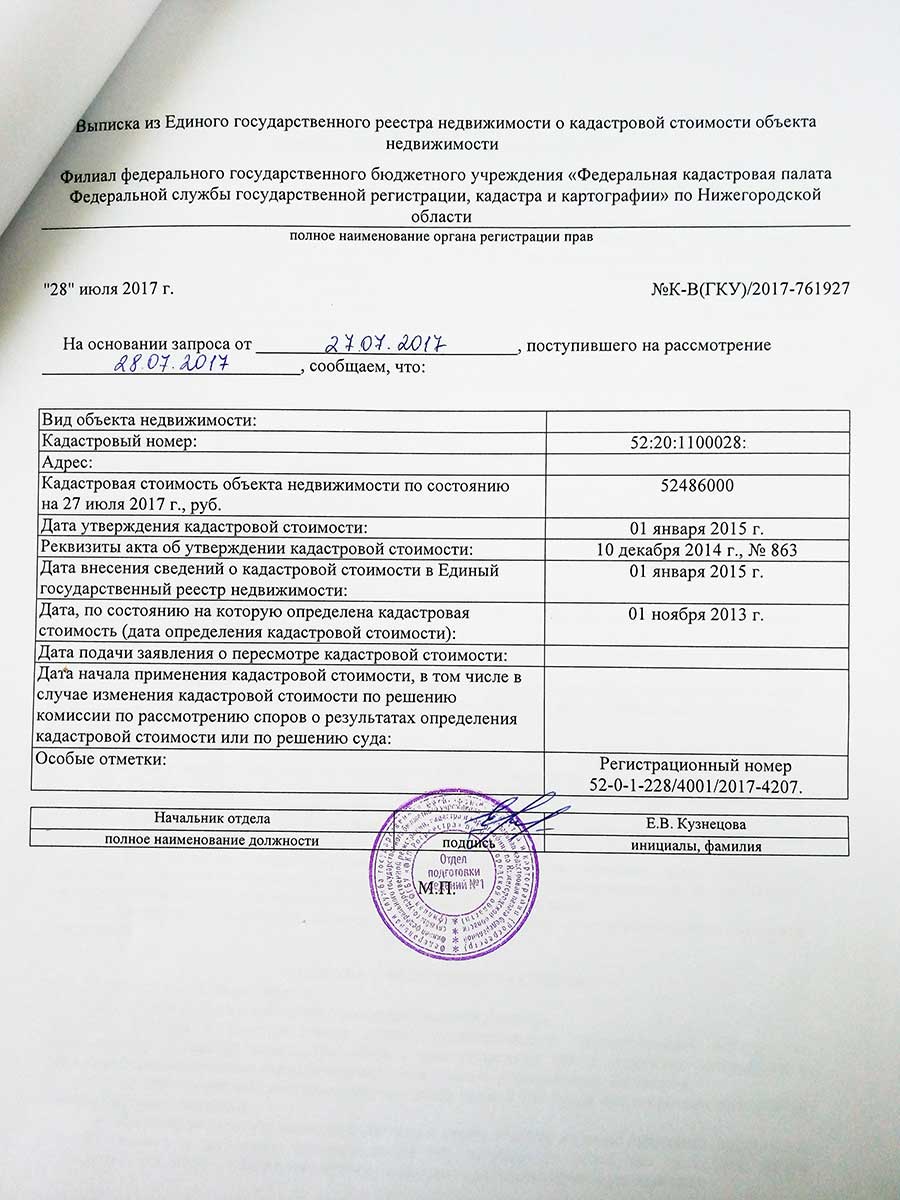

До переоценки: Однако в этом же году государством произведена массовая переоценка земельных участков, применяемая с 2015 года, в результате которой стоимость "взлетела" до 52 486 000 руб. Поскольку увеличилась база для исчисления, то и арендная плата также выросла в разы. За 2015 и 2016 год ООО "Х" испытало серьезные финансовые трудности в связи с увеличившейся финансовой нагрузкой.

Например, на 2017 год платеж составил 1 797 698 руб. в год (149 808,20 руб. в месяц)!

После переоценки: кадастровую стоимость земли удалось снизить до 7 950 000 руб., в результате арендная плата сократилась до 272 295 руб. в год (22 691,25 руб. в месяц).

Адрес

ул. Максима Горького д. 260,

помещение 18, этаж 3

{kind=link}

{kind=link}

{kind=link}

{kind=link}